Ante el entorno actual de alta incertidumbre asociada a la propagación del COVID-19 a nivel global y al proceso electoral a nivel doméstico, el Banco Central de la República Dominicana (BCRD) ha estado implementando desde el mes de marzo de 2020 un conjunto de medidas monetarias y financieras con el propósito de mitigar el impacto recesivo de las políticas de confinamiento, a través de la facilitación de financiamiento para los sectores productivos y los hogares. Al respecto y con el objetivo de mantener debidamente informados a los agentes económicos y el público en general, el Banco Central presenta el siguiente análisis sobre el impacto de las medidas implementadas sobre las condiciones monetarias y el desempeño del sistema financiero dominicano.

A inicios de la pandemia, y de manera preventiva, la primera medida adoptada por el BCRD fue el recorte de la tasa de política monetaria (TPM) en 100 puntos básicos, al pasar de 4.50% a 3.50% anual, lo que significó un cambio de una postura monetaria neutral que se mantenía desde 2019 hacia una postura expansiva. Asimismo, la tasa de interés de la facilidad permanente de expansión (repos) se redujo en 150 puntos básicos, al pasar de 6.00% a 4.50%, con el objetivo de disminuir el costo de financiamiento de las entidades financieras a través de este instrumento, mientras que la tasa de interés de los depósitos remunerados en el BCRD (overnight) se redujo en 50 puntos básicos, de 3.00% a 2.50%.

En adición, se fueron incluyendo medidas complementarias de provisión de liquidez tanto en moneda nacional como extranjera y medidas adicionales de tratamiento regulatorio especial al sistema financiero, con el propósito de incentivar el financiamiento de las actividades productivas y los hogares, de tal forma que estos facilitaran la operación de los sectores que permanecieron abiertos y contribuyeran a la planificación financiera de aquellos que tuvieron que cerrar temporalmente durante el período de confinamiento.

El conjunto de medidas de provisión de liquidez puestas a disposición de los diferentes sectores económicos asciende a un total de RD$120 mil millones, equivalente a aproximadamente 3% del PIB, habiéndose canalizado a la fecha unos RD$70 mil millones a través de repos y liberalización de recursos de encaje legal para financiamiento de los sectores productivos y los hogares. Es importante destacar que se han canalizado unos RD$42 mil millones mediante repos a 90 días (renovables por un año) para atender principalmente necesidades de corto plazo de los agentes económicos, mientras que se han beneficiado de las facilidades de crédito de más largo plazo los sectores: Comercio (RD$8,300 millones), Manufactura (RD$4,556 millones), Exportación (RD$4,066 millones) y Agropecuario (RD$2,650 millones), así como las Mipymes (RD$2,988 millones).

Las medidas de flexibilización monetaria han sido exitosas en mejorar de forma importante las condiciones monetarias, observándose una reducción considerable en el costo del financiamiento privado. De forma particular, desde el mes de marzo la tasa de interés de préstamos de la banca múltiple se ha reducido en más de 250 puntos básicos, al pasar de 13.3% en marzo a 10.7% en mayo, a la vez que se observa una disminución de más de 150 puntos básicos en el margen de intermediación financiera de la banca múltiple.

Es preciso destacar que, aún en condiciones de alta incertidumbre y considerando que muchos sectores económicos se encontraban cerrados por las medidas de confinamiento, los recursos facilitados por el BCRD se están canalizando a una velocidad mayor que en todas las ocasiones anteriores en que se han empleado estos instrumentos monetarios, lo que ha contribuido al mayor dinamismo de los agregados monetarios y del crédito privado. En efecto, la mayor disponibilidad de liquidez del sistema financiero se refleja en las tasas de crecimiento interanual al cierre de mayo 2020 del Medio Circulante (M1) de 26.8%, de la Oferta Monetaria Ampliada (M2) de 12.1% y del Dinero en Sentido Amplio (M3) de 17.0%.

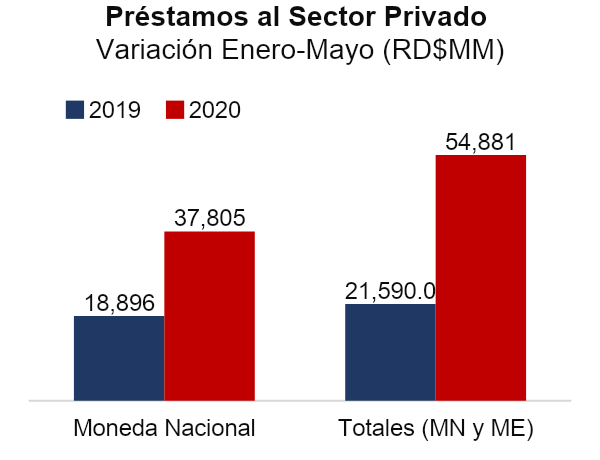

Es pertinente aclarar algunas interpretaciones sobre el comportamiento del crédito que últimamente se han reseñado en la prensa nacional y afirmaciones de varios economistas. Los préstamos al sector privado en moneda nacional, que son los que responden más rápidamente a los cambios en la postura monetaria, se han expandido en RD$37,805 millones en los primeros cinco meses del año 2020 (equivalente a 3.9% acumulado), prácticamente duplicando el incremento registrado en el mismo período del 2019 de RD$18,896 millones (equivalente a 2.2%). Es decir, la expansión del crédito en medio de la cuarentena es notable, si tomamos en cuenta que esta variación en la cartera es en términos netos, considerando que se refiere al aumento de los desembolsos de préstamos nuevos descontando los refinanciamientos y pagos de préstamos.

|  |

| Fuente: Estadísticas monetarias y financieras armonizadas del BCRD, según manual del FMI. |

Abundando un poco más sobre este punto, para la edificación de los agentes económicos, los préstamos al sector privado en moneda nacional se incrementaron de forma interanual en 14.0% al cierre de mayo de 2020 (equivalente a un crecimiento de RD$124,445 millones en los últimos 12 meses), mientras que los préstamos privados totales, que incluyen el crédito en moneda local y extranjera, se expandieron en 14.6% de mayo 2019 a mayo 2020.

Más aún, los sectores que lideran la expansión interanual del crédito en moneda nacional son Manufactura (31.8%), Comercio (19.8%) y Construcción (14.6%), sector que venía creciendo de forma importante a más de dos dígitos antes de la pandemia. Se debe destacar que la expansión crediticia se ha concentrado en los sectores productivos, ya que, debido a la ralentización económica y la priorización del gasto de los hogares ante el COVID-19, se observa una moderación en la expansión de los préstamos al consumo (8.8% interanual), como es de esperarse, particularmente relacionado con el financiamiento de tarjetas de crédito (-4.6% interanual). Este comportamiento de los préstamos de consumo es consistente con la teoría económica de demanda de dinero por motivos precautorios, transaccionales y de preferencia de liquidez ante situaciones de alta incertidumbre.

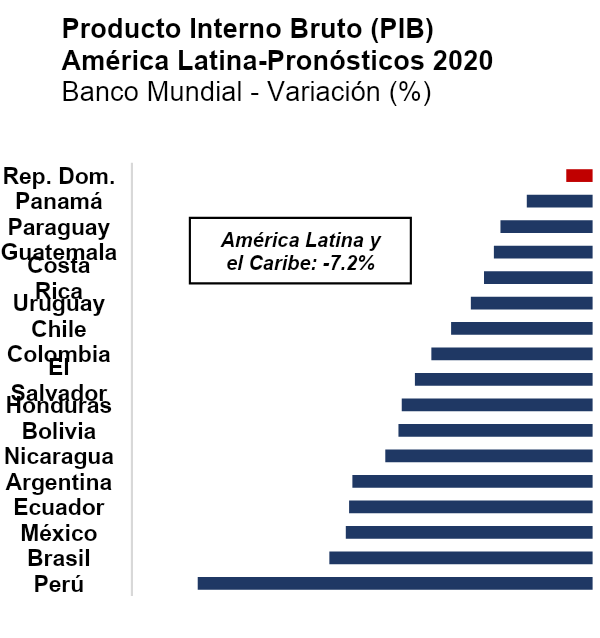

En ese sentido, las actividades productivas y los hogares cuentan con suficientes recursos a través del dinamismo observado en el crédito y de los RD$50 mil millones pendientes por canalizar de las facilidades del BCRD para enfrentar la compleja situación actual y para contribuir a una recuperación de la demanda interna en los próximos meses, luego de la caída observada en los primeros cuatro meses del año de -7.5% debido al choque significativo, pero transitorio, de la pandemia. La mejoría de la actividad económica prevista por los modelos de pronósticos para los próximos trimestres contribuiría a que la economía dominicana sea de las menos afectadas en la región por el COVID-19, conforme lo indican las proyecciones de organismos internacionales como el Banco Mundial.

|  |

| Fuente: Banco Mundial, Bloomberg y bancos centrales. |

En adición a las medidas de liquidez en moneda nacional, el BCRD ha puesto a disposición de las entidades financieras unos US$622 millones a través de repos y liberación de encaje legal para facilitar el buen funcionamiento del mercado de divisas, de los cuales se han canalizado unos US$113 millones a los sectores de exportación y comercio.

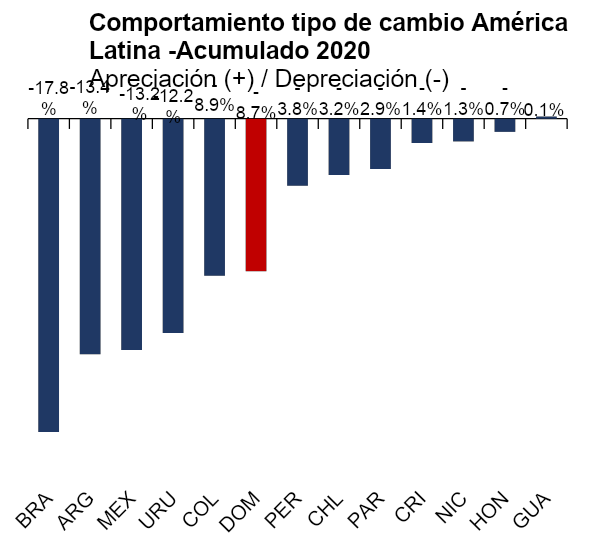

Asimismo, ante la menor oferta de divisas debido a la suspensión del turismo, la disminución de las remesas y un menor dinamismo de las exportaciones y de la inversión extranjera directa por efecto de la pandemia, el BCRD ha realizado inyecciones al mercado cambiario spot por unos US$2,800 millones e implementado programas de cobertura a través de derivados para atender las necesidades en moneda extranjera de los sectores productivos y de los agentes económicos. Estas medidas han contribuido a mantener la estabilidad relativa del tipo de cambio en esta coyuntura adversa, registrándose una depreciación de 8.7% en lo que va de año, inferior a lo observado con las principales monedas de América Latina y de las economías emergentes, y evitando que una variación brusca del tipo de cambio pueda afectar el buen funcionamiento de la economía.

Es importante destacar que los altos niveles de Reservas Internacionales permiten al BCRD continuar apoyando los requerimientos más prioritarios de la economía, hasta que los sectores generadores de divisas vayan retomando gradualmente su dinamismo. Adicionalmente, las recientes informaciones sobre la generación de 2.5 millones de empleos en Estados Unidos durante el mes de mayo son una señal positiva de que la economía de nuestro principal socio comercial podría recuperarse antes de lo previsto, contribuyendo a la reactivación de las cuentas del sector externo.

Indicadores del Sistema Financiero ante el COVID-19

Los buenos resultados monetarios han sucedido a la par del sostenimiento de la fortaleza patrimonial y calidad crediticia del sistema financiero. En efecto, a pesar del impacto negativo de la pandemia, informaciones preliminares del cierre de mayo de 2020 muestran que la expansión del crédito y el mantenimiento de su calidad han contribuido a la generación de rentas financieras y utilidades del sistema bancario.

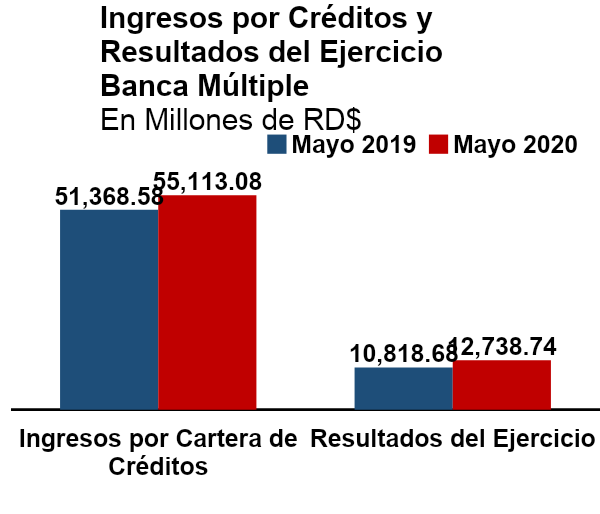

A mayo de 2020, los datos preliminares de la banca múltiple, que representa un 86% de los activos totales del sistema financiero, muestran que las utilidades alcanzaron unos RD$12,739 millones durante los primeros cinco meses del 2020, para un incremento de RD$1,920 millones con relación al mismo período del año anterior, equivalente a un crecimiento de 17.8%. Asimismo, el patrimonio de la banca múltiple se incrementó a mayo en 14.1% interanual, contribuyendo al fortalecimiento de su solvencia, que alcanzó 14.5% a la última fecha disponible, superior al 10% requerido por la Ley Monetaria y Financiera, con un sobrante de capital de RD$54,836 millones.

Por otro lado, a mayo 2020 el retorno patrimonial (ROE) se situó en 19.5%, similar al 19.4% de mayo de 2019, en tanto que el retorno sobre activos (ROA) fue de 2.1%, ligeramente superior al 2.0% de mayo 2019. Estos indicadores reflejan la capacidad de la banca para continuar realizando con eficiencia su labor de intermediación financiera.

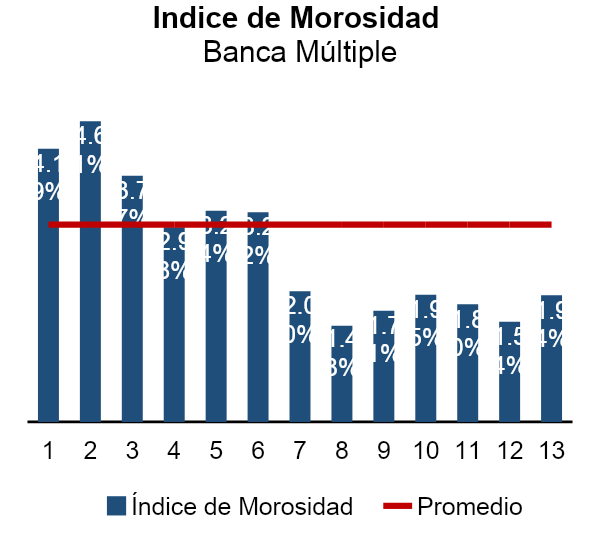

Se debe destacar que, aun ante la situación económica adversa provocada por el COVID-19, el índice de morosidad de los bancos múltiples alcanza al cierre de mayo apenas un 1.9%, un incremento de solo 0.4 puntos porcentuales en relación al nivel registrado en mayo de 2019, mientras que la cobertura por provisiones es de 150.6%, superior al 100% exigido por la normativa vigente.

Este nivel del índice de morosidad se compara favorablemente respecto de su promedio histórico, así como de otros escenarios en los que la economía estuvo sujeta a choques negativos, como en la crisis financiera internacional de 2009, cuando el índice de morosidad alcanzó 4.6%, con una cobertura de 109.1%. Estos indicadores sugieren que, a nivel consolidado, los bancos múltiples

locales presentarían una asunción controlada de riesgo crediticio, con mayores posibilidades de ser revertido en el corto plazo, en la medida en que avance y se consolide el proceso de reactivación de las actividades económicas.

|  |

| Fuente: Reporte analíticos reportados al Banco Central y Superintendencia de Bancos. |

Conclusiones

Las medidas expansivas implementadas de forma proactiva por el BCRD para mitigar el impacto del COVID-19 sobre la economía dominicana han logrado facilitar la canalización de crédito a los sectores productivos y los hogares. Adicionalmente, las informaciones preliminares indican que, a pesar de la compleja coyuntura, el sistema financiero mantiene elevados indicadores de capitalización, con una alta rentabilidad y bajos niveles de morosidad. Los fuertes fundamentos macroeconómicos que posee la República Dominicana, unido a un sólido sistema financiero, contribuirán a enfrentar de la mejor manera posible los efectos negativos de la pandemia sobre la economía.

Adicionalmente, la ausencia de presiones inflacionarias otorga el espacio para que se mantengan las condiciones monetarias favorables en el mediano plazo, lo que facilitará una rápida recuperación de la demanda interna en los próximos meses, apoyada en un mayor financiamiento al sector privado y en una normalización gradual del aparato productivo nacional, en la medida en que se vayan disipando los factores de incertidumbre de origen externo e interno. En este complejo panorama, el Banco Central de la República Dominicana reitera su compromiso con el cumplimiento de la meta de inflación, así como con el mantenimiento de la estabilidad macroeconómica.

{kind=link}